从五大AMC2023年工作会议看不良资产市场发展方向

截至2月上旬,五大AMC均已召开2023年工作会议。从其2023年经营战略和业务重点可以看出五大AMC将“去同质化”,打造自身特色业务。

银河资产将坚持轻资产路线,突围“投行化业务”

2月10日,银河资产召开2023年党建暨经营管理工作会,会上强调将坚持“市场化、专业化、生态化、集约化、数智化、国际化”原则,全力推进“小而美”“小而精”的特色化、差异化、轻资产运营模式。

在业务上要创新模式,狠抓项目落地,尽快推动投行化业务突破。强化协同共赢,充分整合资源,开拓“朋友圈”,建立“生态圈”,不断提升生态建设能力。

作为第一家完全市场化运营的全国性AMC,银河资产没有历史包袱,轻装上阵,加上其依托银河金控,自从成立就被业内认为其将走“投行化处置不良资产”的发展路线。

2021年年底,银河资产首单投行化业务落地,即完成上市公司巴安水务债务危机化解。具体操作方式为,由银河资产从“17巴安债”各持有人处收购全部剩余“17巴安债”本息金额。成为“H7巴安债”唯一持有人。与巴安水务签订《债务重组合同》,重组期限为12个月,债务重组收益率为单利8%/年(含税)。

但由于银河资产成立时间比较短,各项业务尚处于起步阶段,市场声音也比较少,但从工作会议上看,2023年业务重点放在了突围投行化业务,战略重点强调协同。

中国华融加快融入中信集团 强调协同

2月11日至12日,中国华融召开2023年年度工作会议,中信集团党委副书记、副董事长、总经理奚国华表示,不良资产行业正处于新一轮的起步探索期,发展前景广阔,华融公司要发挥专业优势和独特作用,成为中信在“大不良”领域的一张靓丽名片。集团将继续加大对华融公司的支持力度。中国华融要在融入中信全局中找准定位,创新业务模式,实现主业优化升级。

此外,中国华融于2022年12月27日发布的《中国华融召开党委会传达学习贯彻中央经济工作会议精神》中也大致提到了业务方向发,其中包括加大存量风险化解力度,做大做优增量投放。

四大AMC都要盘活自身存量、稳增量

1月17日,中国信达发布的2023年工作会议也提到:2023年要以“五个更好统筹”为原则,更好统筹存量盘活和增量投放。把公司发展建立在更加安全、更为可靠的基础之上。立足存量盘活,积极稳妥新增有效投放,重点参与有助于国家战略实施的、社会需要的、自身经营发展的增量投入。6、牵头设立金融稳定保障基金。维护房地产市场融资平稳有序,引导个人住房按揭贷款利率下行,支持刚性和改善性住房需求。大型平台企业在金融领域无序扩张得到有效遏制,整改工作取得显著成效。

1月17日,东方资产发布的2023年工作会议对2023年经营工作作出部署中提到有效盘活存量资产,释放发展空间;加快内生不良资产处置,夯实发展基础。

1月19日,长城资产官网发布了其在2023年公司系统工作会议的内容,其中重要的一点是要以盘活存量资产为重点,带动增量业务稳步提升,盘活存量要体现效益,主业增量要保证质量。

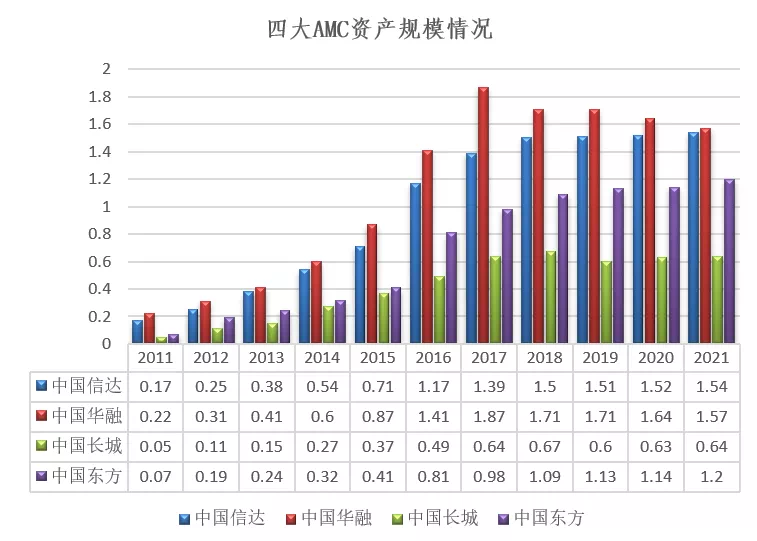

截至2022年上半年,四大AMC的资产规模总和达到了5万亿,而其中很大一部分蕴含风险,中国华融已经在2020年计提了千亿资产损失,其他三家盈利断崖式下滑或者首度亏损都与存量资产风险有关。

不良资产市场围绕银保监62号文、国务院19号文、纾困地产展开

2022年不良资产最重要的方向性文件为银保监62号文和国务院19号文。

银保监印发的《关于引导金融资产管理公司聚焦主业积极参与中小金融机构改革化险的指导意见》(62号文)提出,金融机构风险处置前移,银行尚未划入不良的关注类资产项目可提前进行处置。银保监公布2022年2季度商业银行资产质量来看,目前关注类贷款整体规模共计4万亿,按照城商行与农商行资产占比来看,粗略估算可纳入转让范围内的不良贷款至少万亿。

2022年5月25日,国务院办公厅发布关于进一步盘活存量资产扩大有效投资的意见(19号文)。支持金融资产管理公司、金融资产投资公司以及国有资本投资、运营公司通过不良资产收购处置、实质性重组、市场化债转股等方式盘活闲置低效资产。这是继处置个贷不良、纾困风险房企后,我国资产管理公司将迎来更大的市场:盘活万亿级的闲置低效资产。

2023年,四大AMC在经营方向上基本上围绕上述两个文件和一个指导精神来进行。中国信达业务重点为:加大金融不良收购、稳妥参与房地产市场风险化解、积极探索高风险机构救助、参与央地国企“两非”“两资”剥离处置;中国华融提到:积极参与中小金融机构风险化解以及问题企业重组、保交楼、保民生、保稳定;东方资产则将化解中小金融机构金融风险提到了重要的位置:大力拓展实质性重组业务、抢早抢先参与中小银行改革化险、积极稳妥开展房地产纾困工作。

可以看出,在纾困房地产方面,除长城资产之外,其他三家都将其作为工作重点,为何?首先是落实监管层指导精神,其次是化解自身风险。因为四大AMC风险资产中最大的一部分来自于房地产。

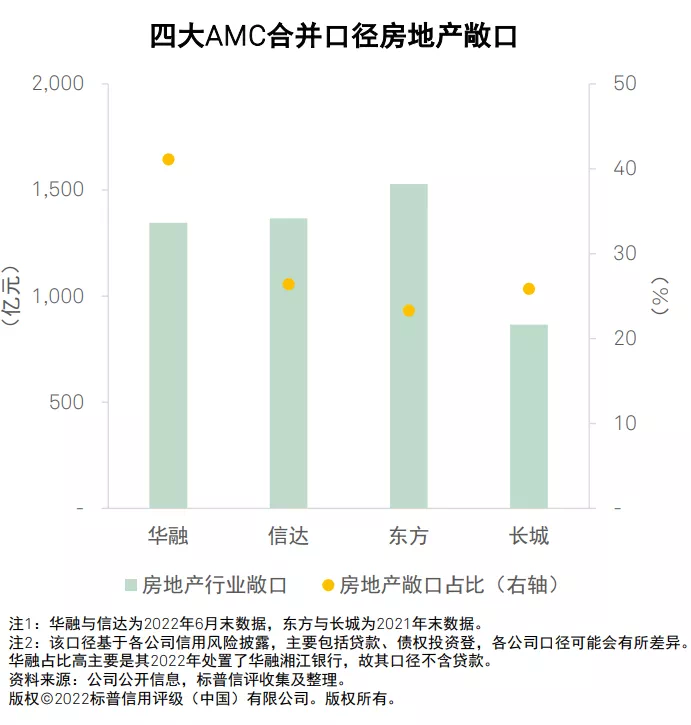

截至2022年6月末,华融收购重组类不良资产余额中46%与房地产业相关,相关敞口是公司净资产的2倍;信达2022年6月末购重组类不良资产余额中44%与房地产业相关,相关敞口是公司净资产的30%。

从金额上看,东方资产的涉房敞口在1500亿左右,居四大AMC之首,中国华融和中国信达总量相差无几。所以纾困房地产“一箭双雕”。

其中,中国信达在这条路上越走越通畅,协同信达地产将“现金投资+债权+代建”这种模式快速复制,仅2023年1月,投资的房地产项目货值就超过了400亿,加上2022年下半年的几笔投资,货值保守估计超500亿。

而中国华融在融创董家渡项目上首创了地产纾困创新模式,即中国华融、以浦发银行牵头的6家银行组成的银团、中信信托等合作方携手对项目注资,融创依然进行开发并日后回购,其中仅中国华融投方金额最高标准为85亿,且首期资金已经到账。

东方资产也有创新之举:即风险房企发债,东方资产直接购买房企已经发行的债券,并进行债务重组,在诸多纾困房企案例中尚属首次。这种化解房企债务风险的模式暂缓了房企债务压力。

三家AMC提到持续瘦身 两家提到改革

在2023年的工作重点中,有两家提到了自身改革。

其中长城资产的表述为:“聚焦主业、瘦身缩表、腾笼换鸟、转型发展”的总体思路。加快改革引战,实现“外改”与“内改”互促互进,实现“轻资本、重管理、专业化”转型,子公司改革转型要一司一策。

东方资产的表述为:完善体制机制、推进机构改革。

长城资产并入光大集团的事宜已经板上钉钉。而有媒体报道东方资产并入中投集团也并非没有可能,中投集团与中信集团一样都是正部级央企,此前华融并入中信,而监管层若为东方资产引入中投也算是为其找到了坚实的后盾。

在瘦身健体上,除了东方资产之外,其他三家均将其列为2023年工作重点,此外,长城资产还强调要子公司要发挥好“专业队”作用,以市场化协同为方向,为集团主业提供高水平、高效率的专业服务和技术支持。东方资产也提到推动子公司稳健发展、有序整合。

1月16日,东方资产已经开始对下属公司进行新一轮整合。其中,上海东兴将对东方创投进行吸收合并。。

瘦身化险中清理子公司是四大AMC重要的一步。

2022年年底业内消息称,监管层要求四大AMC进一步清理子公司。加之东方资产已经展开内部整合,也从侧面进行了佐证。

2020年7月,中国信达将所持全部股份以75亿的价格转让给诚泰保险和东莞市交通投资集团。

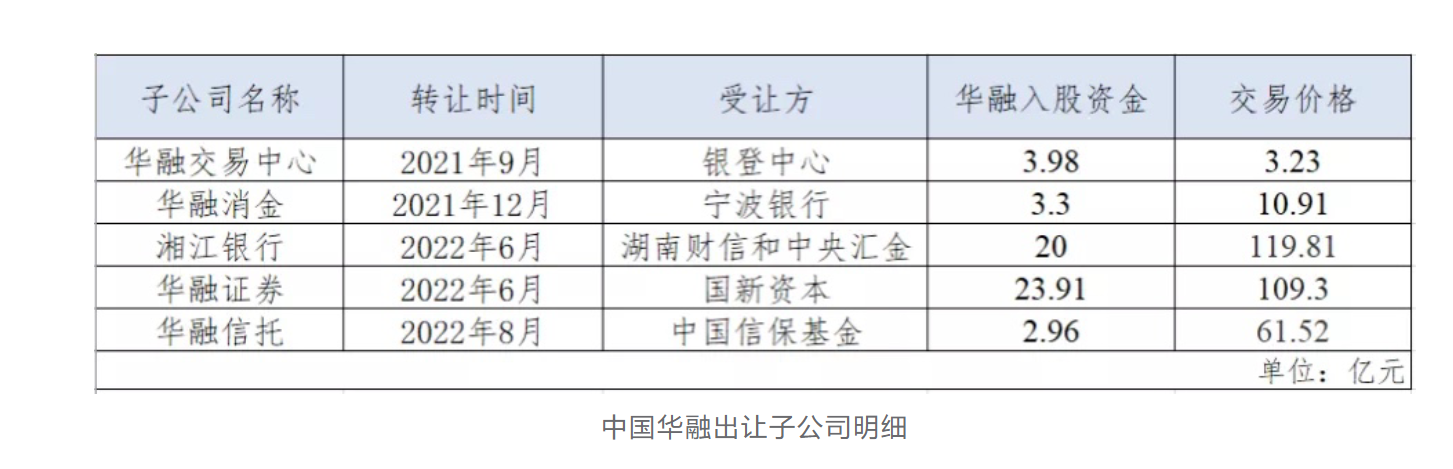

2021年-2022年,中国华融清理了五家子公司,资产规模缩表6000亿。

(素材均整理于网络,侵删)

电 话:0510-85162133

邮 箱:ledao@ledao-amc.com

地 址:江苏省无锡市滨湖区建筑西路599号1幢12层

苏ICP备2021045220号

苏ICP备2021045220号