好消息!不良资产迎最宽松政策环境(转载)

2023-02-08 来源:不良资产头条

银保监会《关于引导金融资产管理公司聚焦主业积极参与中小金融机构改革化险的指导意见》(以下简称“62号文”)已经成为2023年金融资产管理公司业务重点方向之一,金融行业不良贷款批转范围也进一步扩大。62号文不仅成为今后不良资产行业最为重要的指导意见之一。也为不良资产行业创造了最为宽松的政策环境。

关注类贷款首次纳入不良资产转让范围

“按照2012年财政部、银保监印发的《金融企业不良资产批量转让管理办法》(财金〔2012〕6号),在银行资产的五级分类中,可以作为不良贷款转让的为次级、损失、可疑类贷款,关注类资产不允许批量打包转让。2020-2021年间,中国信达福建分公司、江苏分公司因收购银行非不良资产被处罚过3次,累计被罚470万;长城资产、中国华融也均因此被监管处罚过。

中小银行资本力量相对薄弱,消化不良资产能力较差,信贷风险攀升,处置不良贷款的紧迫性更强。为了更好的开展中小银行的改革化险,62号文对AMC不良资产的收购范围做了非常大的调整。银行尚未划入不良的关注类资产项目可提前进行处置,相关金融机构可以将五类风险资产转让给资产管理公司:

涉及债委会的项目;债务人已进入破产程序;本金或利息等权益已逾期90天以上;债务人在公开市场发债已违约;因疫情影响延期还本付息后再次出现逾期的资产或相关抵债资产。

62号文将中小金融机构的不良资产转让扩围至风险资产,允许资产质量恶化前及时转让出表。

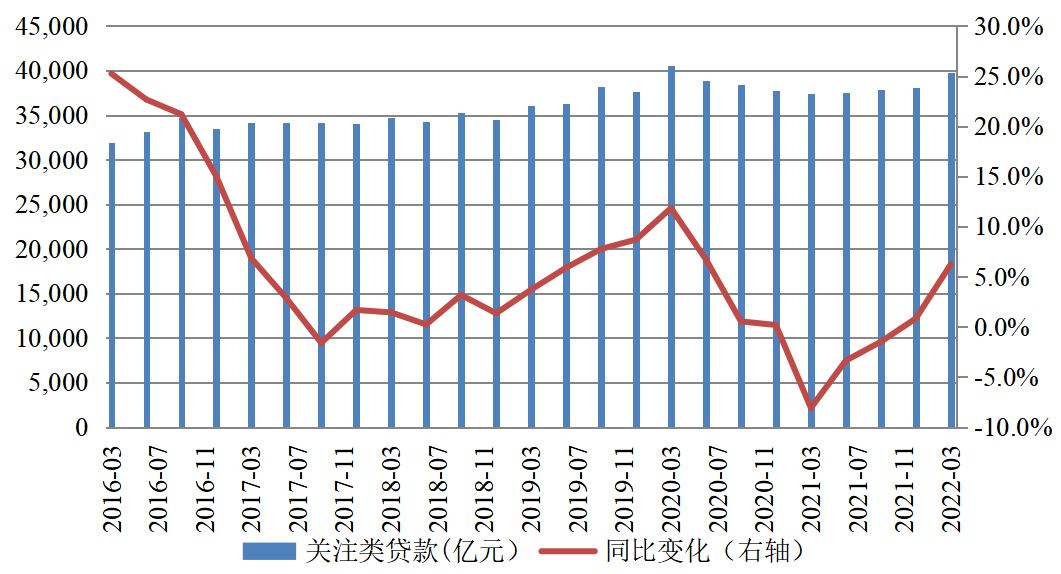

那么以上风险资产存量有多大?银保监8月公布的2022年2季度商业银行资产质量来看,目前关注类贷款整体规模共计4万亿,按照城商行与农商行资产占比来看,粗略估算可纳入转让范围内的不良贷款至少万亿。

2016年—2022年3月商业银行关注类贷款余额

从涉及债委会及债权违约两方面,可转让范围扩大的风险资产规模可能达到4000亿元以上;受疫情影响的风险资产方面,截至2021年底,银行累积已对16万亿元贷款延期还本付息。按照当前1.69%的平均不良率估算逾期情况,预计至少2700亿元风险资产可以转让。

总体来看,城商行是2022年一季度唯一不良率上升的银行类别,不良贷款余额为4721亿元,较2021年末的4403亿元增长6.22%。而农商行的不良率仍然处于3.6%的高位,压降形势依然较为严峻。

2013年-2022年各类银行不良率变动

62号文支持AMC三种方式处置中小银行不良贷款

62号文除了拓宽中小银行不良贷款处置范围,还鼓励资产管理公司以下两种方式处置。

一、鼓励资产管理公司接受金融监管部门、地方政府的委托,通过提供市场化估值定价、方案设计、顾问咨询等技术支持,履行受托管理职责,以轻资产方式积极参与化解地方中小金融机构风险。

首先,监管层一再强调要压实属地责任,地方政府要牵头拟定风险处置方案,通过注资、推动改革重组等方式,从资金、税收上予以支持,维护地方金融稳定。在此过程中,地方政府、监管部门以及AMC将有可能构成“铁三角”关系,未来可能会有越来越多的地方政府寻求AMC的帮助。

其次,以轻资产方式积极参与,62号文也有解释,资产管理公司要发挥自身知识、技术、法律等优势,为并购方或地方政府提供咨询意见或制定兼并重组方案。相关中间业务服务可按照市场化方式收取费用,确保收费价格与所提供的服务内容和质量相符。

二、鼓励AMC参与高风险中小金融机构兼并重组工作,推动高风险中小金融机构有序出清,优化区域性金融布局,提高有效金融供给。严禁AMC直接出资持有风险金融机构股权,防止因处置风险产生新的风险。

2021年四季度央行金融机构评级结果显示,我国现有高风险机构316家,减少333家。其中辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等地区高风险机构数量较多。处置高风险金融机构最具代表性的包商银行被接管并破产清算,锦州银行获工商银行、信达投资和长城资产财务投资并进行改革重组,恒丰银行引入战略投资者。

但目前来看,分类施策、兼并重组将成为中小银行风险处置和改革的主要方式。2020年9月以来,已有20多家中小银行实现合并,山西银行、辽沈银行、四川银行等兼并重组后的区域性银行已陆续开业,中原银行也已于近期完成了河南省城商行改革重组。

在中原银行的重组过程中,河南省两家地方AMC中原资产和河南资产共计受让了254亿不良贷款,为新中原银行铺路。

三、可采取反委托相关金融机构的方式进行处置

62号文提到,在不良资产真实、洁净出表前提下,资产管理公司可采取反委托相关金融机构的方式进行处置。双方应当依法签订反委托处置协议,明确双方权利义务和责任,约定受托处置目标、处置期限、处置进度等内容,压实资产管理公司主体责任和受托机构的管理责任。资产管理公司要切实发挥主导作用,在委托处置期间持续做好监测和管理,及时纠正受托机构违法违规处置或未尽职尽责处置等行为,必要时依法解除委托合同,严禁“一托了之”。

这意味着银行在向AMC转让不良资产后,可再以某种形式进行“回购”。

明确投资者受让五大AMC不良债权可分期付款

62号文规定,AMC批量收购金融机构不良资产,可按照《关于印发金融企业不良资产批量转让管理办法的通知》(财金〔2012〕6号)相关规定分期支付收购款。同时,AMC向投资者转让不良资产而确需采取分期收款方式的,首次收款比例不得低于转让价款的30%。

也就是说明确了五大AMC在债权处置端可以进行分期付款。五大AMC在处置不良债权时一般要求一次性付款,而地方AMC可以接受分期付款,所以很多社会投资人更愿意与地方AMC合作处置,现在五大也开了这个口子。但是具体业务模式可能还需要具体情况具体分析。也需要看上游银行端对政策的理解程度,需要看双方意向。

总之62号文在资产管理公司收购处置中小金融机构风险资产上划开了很多口子,拓宽了资产管理公司展业范围。而实际上,最近几年,四大AMC金融不良债权的收购也在向中小金融机构倾斜。

此外,中国华融在自身资产质量承压,减少不良资产包收购的情况下,也响应监管层号召,2022年上半年收购中小金融机构不良资产130亿元。

(素材均整理于网络,侵删)

电 话:0510-85162133

邮 箱:ledao@ledao-amc.com

地 址:江苏省无锡市滨湖区建筑西路599号1幢12层

苏ICP备2021045220号

苏ICP备2021045220号